Effetto certezza nella Prospect Theory di Tversky e Kahneman

Effetto certezza nella Prospect Theory di Tversky e Kahneman

Effetto certezza

La teoria del prospetto (Prospect Theory) differisce ancora dalla teoria dell’utilità, anche per un’altra caratteristica: il modo in cui vengono considerate le probabilità associate agli esiti.

La teoria classica dell’utilità postula che il decisore valuti la possibilità di occorrenza di un evento al 50%, come un’opportunità (che tale evento accada) che ha esattamente la probabilità di verificarsi al 50%. In base alla teoria del prospetto invece, le scelte degli individui sono funzione di “pesi decisionali” che non corrispondono sempre ad effettive probabilità.

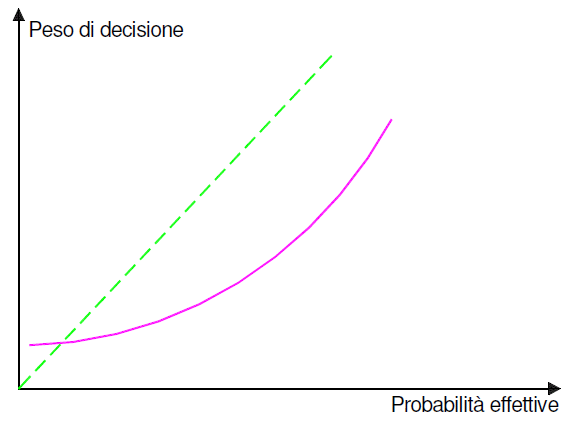

I pesi attribuiti dagli individui alle probabilità di occorrenza di un evento non rispecchiano una funzione lineare: essi tendono a sovrastimare le piccole probabilità e a sottostimare le probabilità medie o elevate. Questo è particolarmente evidente dalla figura, ove la linea tratteggiata indica le probabilità effettive, mentre quella continua rappresenta la funzione di ponderazione.

FIG. 8: I pesi decisionali non aumentano linearmente con l’aumentare delle probabilità obiettive.

L’andamento della curva è in grado, per esempio, di spiegare l’atteggiamento degli individui che quotidianamente comprano i biglietti della lotteria: è un tipico caso di “iper-ponderazione” delle probabilità basse.

Ed è proprio sulla base di queste considerazioni e dal fatto che la funzione di ponderazione non è una funzione lineare, che è spiegabile quel fenomeno che Kahneman e Tversky chiamano “effetto certezza”.

Già prima di loro, il matematico francese (e premio Nobel per l’economia ) Maurice Allais (1953), in un famoso esempio noto come “paradosso di Allais”, aveva notato che molte volte gli individui,

posti di fronte a delle scelte, si comportavano in modo incoerente, violando l’ipotesi di massimizzazione dell’utilità attesa. Kahneman e Tversky approfondirono i test già condotti da Allais, giungendo alla conclusione che il “paradosso” non fosse altro che un esempio di ciò che essi chiamavano “effetto certezza”. Tentarono perciò una generalizzazione del paradosso.

Ad esempio si chiedeva ad un campione di 95 soggetti di scegliere tra le opzioni di ciascuno dei seguenti problemi:

Problema 1: scegli tra queste due opzioni:

A: una vincita sicura di $ 30

A’: l’80% di probabilità di vincere $ 45

Problema 2: scegli tra queste due opzioni:

B: una vincita di $ 30 col 25% di probabilità

B’: :una vincita di $ 45 col 20% di probabilità

I due studiosi osservarono che i soggetti sceglievano in

maniera incoerente nei due problemi. Infatti l’80% del campione sceglieva l’opzione A nel problema 1, mentre il 65% sceglieva l’opzione B’ nel problema 2.

Nel primo, la maggioranza dei soggetti sceglieva l’esito sicuro (nonostante il valore atteso di quest’ultimo fosse inferiore rispetto all’altra alternativa[1]); nel secondo caso la maggioranza del campione sceglieva l’esito con valore atteso maggiore (ma con probabilità inferiori di verificarsi).

Gli psicologi Daniel Kahneman e Amos Tversky hanno indicato questo tipo di incoerenza col nome di “effetto certezza”.

Essi suggeriscono, da un punto di vista puramente descrittivo che “…la riduzione, di un fattore costante, della probabilità di un certo esito ha un impatto maggiore quando l’esito sia inizialmente

certo, piuttosto che solo probabile…”

Nella prima alternativa, il passaggio da A ad A’ rappresentava una diminuzione di un quinto delle probabilità divincere (dal 100% all’80%), uguale alla riduzione associata alpassaggio da B a B’ (dal 25% al 20%); ma poiché la primariduzione aveva come punto di partenza un esito certo, essa erapercepita dal consumatore in modo più negativo. Evidentemente ilpeso soggettivo attribuito alla probabilità di 80% in rapporto allacertezza (= 1) è psicologicamente inferiore del peso attribuito ad

una probabilità del 20% in rapporto ad una probabilità del 25%: abbiamo visto infatti, come i pesi attribuiti dagli individui alle probabilità di occorrenza degli eventi, non rispecchiano una funzione lineare.

Lo spostamento dalla dimensione “certezza” alla dimensione “incertezza”, induce una differente valutazione negli individui.

E’ da notare che Kahneman e Tversky non affermano che vi sia qualcosa di irrazionale nel preferire un esito certo; fanno semplicemente osservare che le nostre decisioni, in situazioni in cui

le scelte alternative sono entrambe rischiose, sembrano implicare un minor grado di avversione al rischio (infatti si sceglie l’alternativa più improbabile), rispetto al caso in cui una delle opzioni sia priva di rischi.

L’attrattiva esercitata da una scelta sicura deriva almeno in parte – e come vedremo meglio nel prossimo paragrafo – dal dispiacere che molte persone provano quando giocano e perdono.

In ogni caso, se si vuole adottare un comportamento razionale si deve stare attenti ad evitare una logica del tipo “un cattivo esito implica una cattiva scelta”.

Per illustrare quanto questo ragionamento sia erroneo si immagini che a Tizio, qualcuno proponga questa scommessa: se da un’urna contenente 999 palline bianche ed una sola rossa, verrà estratta una pallina bianca – come è altamente probabile – si vinceranno $ 1000, altrimenti si perderà 1 $.

Si immagini poi che Tizio accetti questa scommessa e, per somma sventura, estragga la pallina rossa, perdendo un dollaro.

Si può ritenere davvero che Tizio abbia fatto una scelta sbagliata nell’accettare di giocare? Sicuramente no. Quando Tizio ha scelto infatti, ha preso la decisione giusta e ogni persona razionale avrebbe fatto lo stesso.

L’avere perso è spiacevole per Tizio, certamente, ma non mette in discussione la correttezza della sua scelta. Analogamente se si sceglie l’opportunità di vincere $ 45 con l’80% di probabilità, invece di scegliere i 30 $ sicuri, non vi è ragione di dolersi della qualità di questa decisione, anche se si perde (il valore atteso della prima opzione, è infatti più alto).

Come regola generale, la natura umana ci porta a preferire la certezza al rischio, ma d’altra parte il rischio è una componente ineliminabile dell’ambiente in cui viviamo. E’ naturale che gli individui desiderino il maggior guadagno e il minor rischio possibile, ma nella maggior parte dei casi siamo obbligati a sacrificare la certezza per il guadagno, e viceversa.

Quando scegliamo tra due alternative rischiose non possiamo evitare lo sforzo cognitivo necessario a raggiungere una decisione ragionevole. Ma quando una delle due scelte non è rischiosa è forse

più semplice scegliere quella, senza fare troppi sforzi per prendere una decisione (si ricordi quanto è stato detto nel paragrafo relativo a Simon e alla razionalità limitata).

Tuttavia dovremmo tener presente che, quando sono in gioco piccole somme di denaro, dovremmo preferire l’alternativa col più elevato valore atteso. La giustificazione di questa strategia, si fonda sulla legge dei grandi numeri.

Essa infatti afferma che, se partecipiamo ad un gran numero di giochi di azzardo indipendenti, possiamo essere ragionevolmente fiduciosi di ottenere il loro valore atteso.

Per capire cosa significa questa affermazione, si consideri di nuovo la scelta tra la vincita certa di $ 30 e la probabilità dell’80% di vincere $ 45. Si immagini inoltre che tale possibilità venga offerta allo scommettitore, ogni settimana, rammentando che la vincita incerta ha un valore atteso di $ 36, cioè 6 $ più della vincita

certa. Scegliendo sempre l’alternativa rischiosa, si avrà un guadagno atteso[2] (in base alla legge dei grandi numeri) di $ 312 all’anno: il costo opportunità di lungo periodo che si sostiene seguendo una strategia avversa al rischio, per decisioni che concernono piccole somme, rappresenta una perdita di considerevole entità.

[2] Il guadagno atteso è la parte eccedente il guadagno derivante dalla vincita certa.

Scrivi a Igor Vitale